変更履歴

| 2015/07/22 | 第三次締切(6/30)の採択結果を掲載しました。 | ||

| 2015/06/23 | 第二次締切(5/29)の採択結果を掲載しました。 | ||

| 2015/05/25 | 公募説明会(2次)の参加締切を延長します。

|

||

| 2015/05/13 | 公募説明会を開催します。(2次)

|

||

| 2015/05/07 | 第一次締切(3/31)の採択結果を掲載しました。 | ||

| 2015/03/27 | 「Q&A」を追加しました(「Q&A」タブをクリックしてご覧下さい) | ||

| 2015/03/20 | 「提出書類チェックシートならびに提出書類チェックシート記載の提出書類(Word形式:280KB)」を修正版に差し替えました | ||

| 2015/03/18 | 「提出書類チェックシートならびに提出書類チェックシート記載の提出書類(Word形式:174KB)」を修正版に差し替えました | ||

| 2015/03/17 | 「交付規程(PDF形式:54KB)」を修正版に差し替えました |

公募要領

平成27年3月

一般財団法人 エネルギー総合工学研究所

1.事業の背景

平成24年7月からの固定価格買取制度導入以降、太陽光発電の急速な導入拡大に伴い、電力会社の系統設備の容量や電力会社管内全体の需給調整力の限界等から、再生可能エネルギー発電設備の接続をこれ以上受け入れることが困難であるとし、その接続申込みへの回答を保留するといった事態が発生しました。こうした接続問題について、今後の再生可能エネルギーの最大限導入に大きな制約となるおそれがあることから、資源エネルギー庁は総合資源エネルギー調査会省エネルギー・新エネルギー分科会新エネルギー小委員会の下に系統ワーキンググループを設置し、電力会社が再生可能エネルギー発電設備を系統に受け入れるために講じている措置について精査を行い、また技術的な解決方法として再生可能エネルギー発電設備の出力制御が行うことを決定しました。

他方、再生可能エネルギーの導入拡大に向けては上記のような系統側での取組だけでなく、例えば需要家側に設置されている蓄電池等の分散型エネルギーを群的に制御することも有効であると考えられます。このように再生可能エネルギー導入拡大に向けて、需要家側の分散型エネルギーを用いた需給調整を行う等のモデル構築事業を実施していきます。

2.事業の目的

再生可能エネルギー導入拡大に向けた取組を行う事業(以下「補助事業」という。)に要する経費の一部を補助することにより、地産地消型エネルギーシステムの構築に関するノウハウの共有化及び他地域への展開を図ることを目的とします。

3.補助対象事業及び実施計画書の要件

再生可能エネルギー導入拡大に向けた取組を行う事業の内容が、下記の全ての項目を満たすものを対象とします。

(1) 太陽光や風力等の出力変動の大きな再生可能エネルギーの導入を拡大するため、需要家側に設置された複数の蓄エネルギー機器を最適に制御することで調整力を創出し、又は再生可能エネルギー由来の電気を水素等の他のエネルギー媒体に変換、貯蔵することで、需要家側の設備に対し電気・熱を供給しようとするもの。 (2) 再生可能エネルギー導入拡大に向けた課題に対する取組に関するノウハウの共有化を図り、他地域での再生可能エネルギーの導入拡大に資するもの。

また、以下の事項について、実施計画書の中で明確にしてください。

(1) 共同補助事業者は、補助事業に対して費用負担するものであること。(地方公共団体を除く) (2) 実施計画書に係る事業の計画が確実かつ合理的であること。

(3) 補助金対象経費に、国からの補助金等(補助金等に係る予算の執行の適正化に関する法律第2条第1項に規定する補助金等をいう。)の対象経費を含む事業ではないこと(法令等の規定により、補助対象経費に充当することが認められているものを除く。)。

(4) 補助対象期間を超えて、自らの費用負担により補助対象施設を使用しデータ取得等を行う計画を有しているときは、その計画も実施計画書に記載すること。

(5) 地方公共団体と共同して実施する事業者の応募に当たって、事業実施予定地域の地方公共団体及び事業者が一体となって推進する体制であることを要件とし、地方公共団体と事業者の役割分担を実施計画書の中に明確に記載すること。

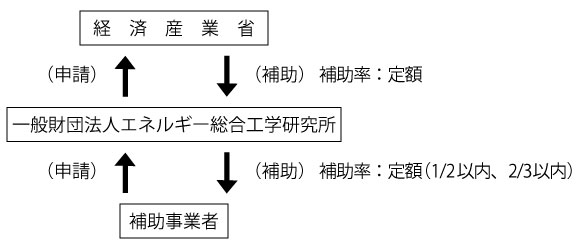

4.事業の体制

以下の体制、スキームで本事業を実施します。

5.事業の実施条件

以下、(1)~(2)は事業実施に当たっての条件です(申請書には記載不要)。

(1)事業期間

(1) 事業期間については、交付決定日から平成28年2月29日(月)とします。 (2) 補助事業者は、設備稼働後より、導入効果を検証するためのデータ計測を行っていただき、効果検証データをIAE宛に提出していただきます。提出が必要となる効果検証データは設備稼働日より1年間とします。 (2)その他

(1) 本事業の事業期間の間に事業を完了できること。 (2) 本事業の成果を報告書(目的、事業内容、展開性等)として取りまとめること。

6.補助事業者の応募資格

本事業の対象事業者は下記(1)~(5)を全て満たすものとします。

7.補助金交付の要件

(1)補助率及び補助金の上限額

補助事業者が行う補助事業を実施するために必要な経費のうち、補助金交付の対象としてIAEが認める経費(以下「補助対象経費」という。)について予算の範囲内で補助金を交付します。補助対象経費、補助率及び補助金の上限額は下表のとおりとします。

ただし、別紙 暴力団排除に関する誓約事項 記に記載されている事項に該当する者が行う事業に対しては、本補助金の交付対象とはしません。(表)

補助事業 補助率 1補助事業当たりの補助金の上限額 備考 補助対象経費の区分 費目 内容 事業費 設計費 ・本事業に必要な機械装置の設計費、システム設計費 1/2(民間団体等注1)又は2/3(地方公共団体と共同実施する民間団体等注2) 6億円 ・事前調査費等は補助対象外

・基本設計費は補助対象外設備費 ・本事業に必要な機械装置、制御盤、監視装置、配管類及びこれらに付随する設備の購入、製造(改造を含む)、据付、輸送、保管に要する経費 ・土地の取得及び賃借料は補助対象外 工事費 ・本事業に必要な工事に要する経費 ・建屋については補助対象外

・既設構築物の撤去費は補助対象外

・基礎工事については、機械基礎以外の工事(土地造成、整地及び地盤改良工事)は補助対象外

・植栽及び外構工事は補助対象外諸経費 ・本事業を行うために直接必要なその他経費(工事負担金(水道等)、管理費(旅費、会議費等)) ・工事請負会社に支払う一般管理費等は工事費の費目に入れること

・IAEや業者との打ち合わせのための旅費は対象外

・振込手数料は対象外

・通信運搬費、消耗品は対象外(注1)民間会社又は任意団体等

(注2)地方公共団体と共同申請する民間会社又は地方公共団体と共同申請する任意団体等*固定価格買取制度の設備認定を受けた設備は対象外となります。

*補助事業者自身ならびに親会社、子会社、関連会社及び関係会社との調達取引については、以下の適切な利益排除を行って補助対象経費の計上を行ってください。

1)補助事業者の自社調達の場合

製造原価をもって補助対象経費に計上してください。2)100%同一の資本に属するグループ企業からの調達の場合

取引価格が当該調達品の製造原価以内であると証明できる場合は、取引価格をもって補助対象額とします。これによりがたい場合は、調達先の直近年度の決算報告(単独の損益計算書)における売上高に対する売上総利益の割合をもって取引価格から利益相当額の排除を行ってください。3)補助事業者の関係会社(上記2)を除く)からの調達の場合

取引価格が製造原価と当該調達品に対する経費等の販売費及び一般管理費との合計以内であると証明できる場合、取引価格を持って補助対象経費に計上してください。これによりがたい場合は、調達先の直近年度の決算報告(単独の損益計算書)における売上高に対する営業利益の割合をもって取引価格から利益相当額の排除を行ってください。

※他社への委託契約等で実施する場合においても、上記区分により費用を積算してください。

- *補助対象経費からの消費税額の除外について

- 補助金額に消費税及び地方消費税額(以下、消費税等という。)が含まれている場合、交付規程に基づき、消費税額及び地方消費税額の確定に伴う報告書を求めることになります。

- これは、補助事業者が消費税等の確定申告時に、仕入控除とした消費税等額のうち補助金充当額について報告をさせ返還を命じることにより、補助事業者に仕入控除とした消費税等額のうち補助金充当額が滞留することを防止するため規定されています。

- しかしながら、上記の報告書は、補助金精算後におこなった確定申告に基づく報告となり、失念等による報告漏れが散見されることや、補助事業者における煩雑な事務手続回避の観点から、以下のとおり取り扱うものとします。

- 交付申請書の補助金申請額算定段階において、消費税等は補助対象経費から除外して補助金額を算定し、交付申請書を提出してください。

- ただし、以下に掲げる補助事業者にあっては、補助事業の遂行に支障を来すおそれがあるため、消費税等を補助対象経費に含めて補助金額を算定できるものとします。

- 交付申請書の補助金申請額算定段階において、消費税等は補助対象経費から除外して補助金額を算定し、交付申請書を提出してください。

- ただし、以下に掲げる補助事業者にあっては、補助事業の遂行に支障を来すおそれがあるため、消費税等を補助対象経費に含めて補助金額を算定できるものとします。

1) 消費税法における納税義務者とならない補助事業者 2) 免税事業者である補助事業者 3) 簡易課税事業者である補助事業者 4) 国若しくは地方公共団体(特別会計を設けて事業を行う場合に限る。)、消費税法別表第3に掲げる法人の間接補助事業者 5) 国又は地方公共団体の一般会計である補助事業者 6) 課税事業者のうち課税売上割合が低い等の理由から、消費税仕入控除税額確定後の返還を選択する補助事業者 (2)支払時期

補助金の支払いは、原則として、事業終了後の精算払とします。

※事業終了前の支払い(概算払)については、協議のうえ決定します。(3)支払額の確定方法

IAEは、事業終了後補助事業者に対し実績報告書に基づき現地調査等を行い、支払額を確定します。支払額は、補助対象経費の実支出額に補助率を乗じて得た額と、交付決定された補助金の額(変更された場合は、変更された額とする。)とのいずれか低い額の合計額となります。このため、すべての支出には、その収支を明らかにした帳簿類及び領収書等の証拠書類が必要となります。また、支出額及び内容についても厳格に審査し、これを満たさない経費については、支出額の対象外となる可能性もあります。

(4)補助事業者の義務等

本補助金の活用に際しては、以下に記載した事項の他、「補助金等に係る予算の執行の適正化に関する法律」を遵守していただくことになりますのでご留意ください。

8.応募手続き

(1)募集期間

平成27年3月16日(月)~平成27年7月31日(火) 一次締切 3月31日(火)[17:00必着] 二次締切 5月29日(金)[17:00必着] 三次締切 6月30日(火)[17:00必着] 最終締切 7月31日(金)[17:00必着] ※公募期間内は随時受け付けることとし、各締切までに到着し、かつ申請内容に不備のないものについては、審査及び交付決定を行います。

(2)説明会の開催

※関東会場(5月26日)、北海道・東北会場(5月28日)、九州会場(5月29日)については、締切日を延長します。当日参加も「可」とします。

ブロック会場 開催日程・場所 締切日時 北海道・東北会場 日時:平成27年5月28日(木)13:30~

場所:TKP札幌カンファレンスセンター

カンファレンス 7B

住所:札幌市中央区北三条3丁目1-6

札幌小暮ビル

http://tkpsapporo-bc.net/access/当日参加可能

5/26

(火)

17時関東会場 日時:平成27年5月26日(火)14:00~

場所:(一財)エネルギー総合工学研究所

7階会議室

住所:東京都港区西新橋1-14-2 新橋SYビル

https://www.iae.or.jp/当日参加可能

5/22

(金)

17時中部会場 日時:平成27年5月25日(月)10:30~

場所:TKPガーデンシティ名古屋新幹線口

カンファレンスルーム8D

住所:名古屋市中村区椿町1-16

井門名古屋ビル5B

http://tkpnagoya.net/access.shtml5/21

(木)

17時近畿会場 日時:平成27年5月25日(月) 14:00~

場所:TKP新大阪ビジネスセンター

カンファレンスセンター4D

住所:大阪市淀川区西長島5-13-9

新大阪MTビル4A

http://tkpshinosaka.net/access.shtml九州会場 日時:平成27年5月29日(金)13:30~

場所:TKP博多駅前シティーセンター

カンファレンス1

住所:福岡市博多区博多駅前3-2-1

日本生命博多駅前ビル8F

http://tkphakata-bc.net/access.shtml当日参加可能

5/27

(水)

17時説明会への参加を希望する方は、12.問い合わせ先へ電子メールにてご連絡ください。

連絡の際は、メールの件名(題名)を必ず「地産地消型再生可能エネルギー面的利用等推進事業説明会出席登録(○○会場)」とし、本文に下記事項を記入ください。

1) 「出席希望会場名」 2) 「企業団体名(個人の場合は不要)」 3) 「所属(個人の場合は不要)」 4) 「出席者氏名」 5) 「住所」 6) 「電話番号」 7) 「連絡先のE-mail」 *説明会当日、受付にてお名刺を頂戴する予定です。

(3)応募書類

1) 以下の書類(正本1部、副本7部)をまとめて提出してください。 2) 提出された応募書類は本事業の採択に関する審査以外の目的には使用しません。

なお、応募書類は返却しません。機密保持には十分配慮いたしますが、採択された場合には、「行政機関の保有する情報の公開に関する法律」(平成11年5月14日法律第42号)に基づき、不開示情報(個人情報、法人の正当な利益を害する情報等)を除いて、情報公開の対象となりますのでご了承ください。3) 応募書類等の作成費は補助対象経費に含まれません。 4) 実施計画書に記載する内容については、今後の事業実施の基本方針となりますので、予算額内で実現が確約されることのみ表明してください。 (4)応募書類の提出先

応募書類は持参・郵送・宅配便等により以下に提出してください。

〒105-0003 東京都港区西新橋1-14-2 新橋SYビル 6F

一般財団法人エネルギー総合工学研究所

「平成26年度「地産地消型再生可能エネルギー面的利用等推進事業」」担当あて※FAX及び電子メールによる提出は受け付けません。資料に不備がある場合は、審査対象となりませんので、公募要領等を熟読の上、注意して記入してください。

※ 締切を過ぎての提出は受け付けません。郵送等の場合、配達の都合で締切時刻までに届かない場合もありますので、期限に余裕をもって送付ください。

9.審査・採択について

(1)審査方法

審査に当たっては、有識者から構成される委員会を設置し、原則として書類審査・面接審査に基づいて行いますが、必要に応じて提案に関するヒアリングを実施します。また、追加資料の提出を求める場合があります。さらに、審査の過程で、計画の修正・改善を求める場合があります。

(2)審査基準

以下の審査基準に基づいて総合的な評価を行います。ただし、審査基準1)及び2)を満たしていない事業については、他項目の評価にかかわらず採択いたしません。

1) 6.の応募資格を満たしているか。 2) 事業内容 ・事業内容が本事業の目的に整合しているか。

・再生可能エネルギー導入拡大に資する取組が明確か。

・事業内容が、具体的かつ詳細か。

・本事業目的に対して有効な事業内容が提案されているか。3) 事業実施方法 ・事業実施方法が、事業目的・内容と整合しているか。

・効率的・効果的な事業実施方法が採られているか。

・事業実施方法について、創意工夫が見られるか。4) 事業実施計画

・事業実施計画(スケジュール)は妥当かつ現実的か。

・事業の目的・内容・実施方法に対して、スケジュール、作業手順等が効率的か。

・実施手順について、効率的な事業を実施するための工夫が示されているか。

・本事業終了後も当該分野のビジネスを自律的に継続する計画となっているか。5) 事業実施体制・役割分担 ・役割分担

・事業の実施体制図及び役割が、事業内容と整合しているか。

・体制、役割分担が明確にされているか。6) 事業遂行のための経営基盤、管理体制 ・事業を実施する上で必要な財政基盤、一般的な経理処理能力を有しているか。

・支出に係る証拠書類等の整理・管理体制等を有しているか。7) 補助金額の適切性 ・経費の積算(見積内容)が合理的かつ明確であり、経済性を十分に考慮したものとなっているか。 (3)採択結果の決定及び通知について

1) 選定結果については、決定後速やかに通知いたします。 2) 原則として、採択された案件については、企業名、事業テーマ等を公表します。 (4)その他

1) 同一企業が類似内容で本事業以外の国の補助事業や委託事業と併願していると認められる場合等には、採択時に調整する可能性があります。 2) 採択された場合であっても、予算の都合等により、補助金額が減額される場合があります。

10.交付決定

採択された申請者が、IAEに補助金交付申請書を提出し、それに対してIAEが交付決定通知書を申請者に送付し、その後、事業開始となります。なお、採択決定後から交付決定までの間に、IAEとの協議を経て、事業内容・構成、事業規模、金額などに変更が生じる可能性があります。また、交付条件が合致しない場合には、交付決定ができない場合もありますのでご了承ください。

なお、交付決定後、補助事業者に対し、事業実施に必要な情報等を提供することがありますが、情報の内容によっては、守秘義務の遵守をお願いすることがあります。

11.補助対象経費の計上

本事業の対象とする経費は、事業の遂行に直接必要な経費及び事業成果の取りまとめに必要な経費であり、補助率を含め、具体的には別表に記載のとおりです。

12.問い合わせ先

〒105-0003 東京都港区西新橋1-14-2

一般財団法人エネルギー総合工学研究所

担当:岡村、蓮池

FAX:03-3501-8021

お問い合わせは電子メール又はFAXでお願いします。電話でのお問い合わせは受付できません。

なお、お問い合わせの際は、件名(題名)を必ず「地産地消型再生可能エネルギー面的利用等推進事業」としてください。他の件名(題名)ではお問い合わせに回答できない場合があります。

添付書類

- 公募要領(PDF形式:194KB)

(2015.5.25更新)

- 補助事業事務処理マニュアル(PDF形式:65KB)

- 交付規程(PDF形式:54KB)

- 提出書類チェックシートならびに提出書類チェックシート記載の提出書類(Word形式:280KB)

- 一括ダウンロード(zip形式:1.47MB)

補助金の交付申請又は受給される皆様へ

当補助金については、国庫補助金を財源としておりますので、社会的にその適正な執行が強く求められており、補助金に係る不正行為に対しては厳正に対処しています。

従って、補助金交付の申請をされる方、申請後、採択が決定し補助金を受給される方におかれましては、以下の点につきまして、充分ご認識された上で、補助金の申請又は受給を行っていただきますようお願いします。

| 1. | 補助金の申請者が一般財団法人エネルギー総合工学研究所(以下「IAE」という。)に提出する書類は、如何なる理由があってもその内容に虚偽の記述を行わないで下さい。 |

| 2. | IAEから補助金の交付決定を通知する前において、発注等を完了させた設備等については、補助金の交付対象とはなりません。 |

| 3. | 補助金で取得、又は効用の増加した財産(取得財産等)を、当該資産の処分制限期間内に処分(補助金の交付目的に反して使用し、譲渡し、交換し、貸し付け、又は担保に供することをいう)しようとするときは、事前に処分内容等についてIAEの承認を受けなければなりません。なお、必要に応じて取得財産等の管理状況等について調査することがあります。 |

| 4. | また、偽りその他の不正な手段により、補助金を不正に受給した疑いがある場合には、IAEとして補助金の受給者に対し必要に応じて現地調査等を実施します。 |

| 5. | 上述の調査の結果、不正行為が認められたときは、当該補助金に係る交付決定の取り消しを行うとともに、受領済の補助金のうち取り消し対象となった額に加算金(年10.95%の利率)を加えた額を返還していただくことになります。併せて、新たな補助金等の交付を一定期間行わないこと等の措置を執ると共に、当該事業者の名称及び不正の内容を公表させていただきます。 |

| 6. | 当該補助事業に関する個々の情報の公表・非公表の取扱いについては、情報公開法に基づく情報開示に準ずることとします。 |

別紙

暴力団排除に関する誓約事項

当社(個人である場合は私、団体である場合は当団体)は、補助金の交付の申請をするに当たって、また、補助事業の実施期間内及び完了後においては、下記のいずれにも該当しないことを誓約いたします。この誓約が虚偽であり、又はこの誓約に反したことにより、当方が不利益を被ることとなっても、異議は一切申し立てません。

| (1) | 法人等(個人、法人又は団体をいう。)が、暴力団(暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条第2号に規定する暴力団をいう。以下同じ。)であるとき又は法人等の役員等(個人である場合はその者、法人である場合は役員、団体である場合は代表者、理事等、その他経営に実質的に関与している者をいう。以下同じ。) |

| (2) | 役員等が、自己、自社若しくは第三者の不正の利益を図る目的又は第三者に損害を加える目的をもって、暴力団又は暴力団員を利用するなどしているとき。 |

| (3) | 役員等が、暴力団又は暴力団員に対して、資金等を供給し、又は便宜を供与するなど直接的あるいは積極的に暴力団の維持、運営に協力し、若しくは関与しているとき。 |

| (4) | 役員等が、暴力団又は暴力団員であることを知りながらこれと社会的に非難されるべき関係を有しているとき。 |

Q&A

- 1 リース会社との共同申請は可能か。

- 1 リース会社との共同申請は、原則可とします。ただし、事前にIAEまで事業スキーム等についてご説明ください。

- 2 交付決定日はいつ頃を予定しているか。

- 2 外部有識者で構成される第三者委員会での審査を経て、交付決定となります。早期の交付決定を目指しますが、時期については未定です。

- 3 地方公共団体は費用負担をしなければいけないのか。

- 3 地方公共団体に費用負担を求めるものではありません。地方公共団体には、利害関係者間の調整等コーディネーター的な役割を期待しています。地方公共団体と共同で事業を実施する場合には、地方公共団体の役割、民間会社の役割を実施計画書の中に明確に書いてください。

- 4 民間会社数社で共同して事業を実施する場合、代表会社が一括で補助金を受け取ることになるのか。

- 4 個々に補助金を受ける場合も、代表会社が一括で補助金を受ける場合もあります。

- 5 事業完了の定義は?

- 5 平成28年2月29日までに支払いを完了させて事業が完了となります。実績報告は3月4日までに提出してください。

- 6 事業完了時にどのような内容を報告すべきか。

- 6 事業期間中に事業に必要な機械装置等を設置し、稼動させ、データを取得するところまで実施していただく必要があります。事業完了時において取得しているデータは十分なものでなくても構いませんが、事業完了後であっても稼働から1年間はデータを取得していただく必要があります。

- 7 需要家が費用の1/2を出す場合、需要家と共同申請が出来るか。

- 7 需要家と共同申請は可能です。

- 8 設計費の中のシステム設計について、基本設計費は対象外となっているが、ソフトウェアの場合の基本設計とは。

- 8 公募要領上の「基本設計費は補助対象外」は、機械装置やシステムの設計費を想定しており、ソフトウェアは想定しておりません。